こんにちは!サラリーマン税理士のマッキーです。

毎月の給料から引かれてしまう金額、結構多いですよね。

社会保険料、税金などなど。

今回はサラリーマンの「所得税」の計算方法についてです。

所得税の計算過程を理解すれば、節税方法も見えてくるかも!!

サラリーマンの税金「所得税」の計算方法

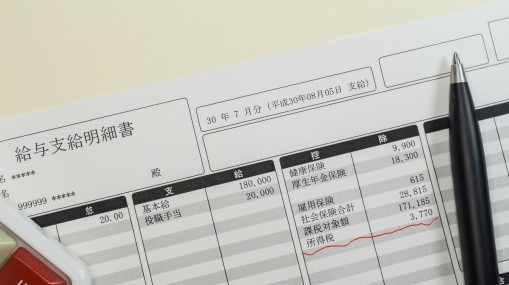

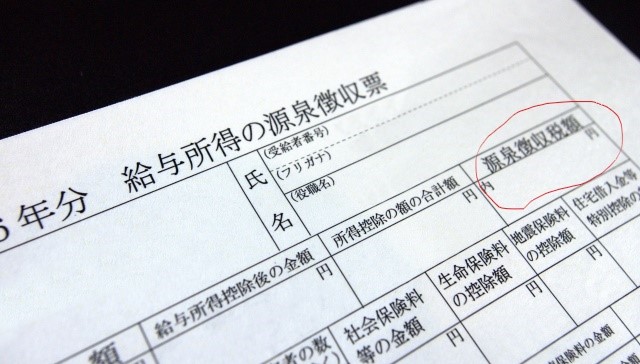

毎月の給料明細を確認すると「所得税」「源泉所得税」などの名目で収入金額から控除されています。

年末調整が終わると会社から交付される「源泉徴収票」に記載されている「源泉徴収税額」を見たことがありますか(0円の場合もあります)?

毎月の給料明細に記載されている「所得税」、源泉徴収票に記載されている「源泉徴収税額」、これらが今回説明する「所得税」のことです。

「所得税」は、個人が1暦年において獲得した「所得」に対して課される税金です。

「所得」とは「もうけ」のことです。

「所得」というとその種類は10個もあるのですが、ワタシも含めて会社に勤めて給料をもらっている人の所得は「給与所得」として所得税を徴収されています。

ワタシ達サラリーマンの所得税は次の3つの過程により計算されます。

- 「給与所得金額」の計算

- 「課税対象給与所得金額」の計算

- 納める税金の計算

①「給与所得金額」の計算 あなたの「もうけ」を計算する

サラリーマンの所得税の計算は、まず最初にあなたの「もうけ」である「給与所得金額」を計算します。

「給与所得金額」は次の算式により計算します。

収入金額-給与所得控除額=給与所得金額

「収入金額」とは社会保険料や税金などを控除される前の金額のことで総額の金額をいいます。

「給与所得控除額」は、サラリーマンの必要経費として認められた金額です。

サラリーマン、仕事着であるスーツを買います。

お付き合いの飲みもある!!

仕事に必要な知識を得るために自腹で本を買って読んだりすることだってあります(よね?)

「へ~。サラリーマンも経費を認めてくれるんだ!!そしたら、俺の仕事の経費は、毎日飲みに行くから1日5,000円で月に20日だから・・・じゅ、10万円!!それとスーツが・・・」

そこで「給料所得控除額」は1年間の収入金額により、次のように一定金額があらかじめ決められています。

| その年の年収が・・ | (2020年~、2019年以前は国税庁HPなどでご確認を) |

|---|---|

| 180万円までの場合 | 収入金額✕40%-10万円(55万円未満の場合は55万円) |

| 180万円超360万円まで | 収入金額×30%+8万円 |

| 360万円超660万円まで | 収入金額×20%+44万円 |

| 660万円超850万円まで | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

「収入金額」が決まれば、「給与所得控除額」も決まるということです。

(例1)年収560万円の人の給与所得を計算してみましょう。

Ⅰ.収入金額 560万円

Ⅱ.給与所得控除額 560万円×20%+44万円=156万円

Ⅲ.Ⅰ-Ⅱ=404万円

②「課税対象給与所得金額」の計算 個人的事情の考慮

さて我々サラリーマンの「もうけ」である給与所得が①にて計算されました。

次の計算は課税対象となる給与所得金額の計算をおこないます。

「課税対象給与所得金額」は次の算式により計算します。

給与所得金額-所得控除額=課税対象給与所得金額(千円未満は切り捨てます)

アタマの「給与所得金額」は上記①で計算された給与所得金額のことです。

そこから差し引く「所得控除額」については、上記①の計算式において「給与所得控除額」が登場しておりましたが、それとは全く関係のない別のものです。

「所得控除」とは、具体的には次の14種類のものをいい、「所得控除額」とはそれぞれの「所得控除」の金額を合計したものをいいます。

↑「その人の事情」を考慮した所得控除(7種類)

↑「その人の特別な支出」を考慮した所得控除(7種類)

「所得控除額」というものがナゼ必要なのか?

それは所得税は個人の「もうけ」に対して課税するものだからです。

「個人」ですから、人それぞれ事情があり、みんな一律に課税することが「公平」とはいえないのですね。

個人の事情を考慮して、要件に該当したら、給与所得金額から一定の金額を控除するというものが「所得控除額」です。

「所得控除額」により税金負担を調整している訳です。

配偶者がいたら38万円を控除します(配偶者控除)、扶養家族がいたら38万円控除します(扶養控除)など14種類の「所得控除」があり、それぞれの所得控除をすべて合計したものが「所得控除額」です。

「所得控除額」を計算したら、「給与所得金額」から「所得控除額」を差し引きます。

その差し引いた金額が「課税対象給与所得金額」となります。

(例2)(例1)のサラリーマンの人は専業主婦である妻と夫婦で暮らしています。その年の社会保険料負担額が84万円である場合の「課税対象給与所得金額」の計算をしてみましょう。

Ⅰ.給与所得金額404万円

Ⅱ.所得控除額170万円

(※社会保険料控除84万円+配偶者控除38万円+基礎控除48万円=170万円)

Ⅲ.課税対象給与所得金額Ⅰ-Ⅱ=234万円(千円未満切捨[あった場合])

③納める税金の計算

②で計算された「課税対象給与所得金額」に税率を乗じて「納める税金」が計算されます。

実際の計算においては、「税額早見表」などを使ったりします。

ところで「課税対象給与所得金額」が大きければ大きいほど税率が高くなります。

具体的には、次の表(税額早見表)の通りです。

| 課税対象給与所得金額が | |

|---|---|

| 195万円以下 | 5% |

| 195万円超330万円以下 | 10%-97,500円 |

| 330万円超695万円以下 | 20%-427,500円 |

| 695万円超900万円以下 | 23%-636,000円 |

| 900万円超1800万円以下 | 33%-1,536,000円 |

| 1800万円超4000万円以下 | 40%-2,796,000円 |

| 4000万円超・ |

所得の金額が多ければ多いほど、税率が高くなっていることが確認できますね。

(例3)(例2)のサラリーマンの人の所得税額を計算してみましょう。

課税対象給与所得金額234万円×10%-97,500円=136,500円

ここまででサラリーマンのその年の「所得税」の金額の計算が完了しました。

「住宅借入金等」を有する方は「住宅借入金等特別税額控除」が適用され、上記「所得税」から一定の金額が控除されます。

算出された「所得税」に2.1%の「復興特別所得税」をプラスした金額(最終値は百円未満切捨てます)が、その人のその年の給与所得について納付すべき税額となります。

「所得税(及び復興特別所得税)」について、サラリーマンの方は普段あまり意識したことがないと思います。

会社が毎月の給料のときに所得税を控除して、年末には「年末調整」をして正しい税金計算をしてくれますもの。

サラリーマンの所得税の計算方法をご理解いただければ、有効な節税の方法なども見えてくるかもしれませんね。

ほんの少しだけ、役に立つかもですね。