こんにちは。一流投資家(になりたい)マッキーです。

ネット証券の発達により、個人投資家が増加しているというニュースを耳にしたことがあると思います。

個人投資家のなかでも「専業主婦(夫)」の方の人口も増えているようです。

さて、個人投資家で株式投資を行っている人は「特定口座(源泉徴収あり)」を選択している人が多いのではないでしょうか。

今回は、原則的に確定申告の必要がない「特定口座(源泉徴収あり)」の人でも、確定申告をして税金を取り戻すことができるかもしれないというお話です。

特定口座における税金

個人投資家のあなた!

おそらく「特定口座(源泉徴収あり)」を選択しているのでは?

(※「特定口座」・・記事「サラリーマンと株式投資 『特定口座』『一般口座』」参照)

特定口座を通して取引をしていれば、証券会社等で勝手に税金を控除(源泉徴収及び特別徴収)して納付してくれるので「確定申告」をしなくてもいいよ!!

と、認識していると思います。

特定口座で株式の譲渡益(株を売ったことによる「もうけ金額」)があった場合。

あるいは株式保有による「配当金」を受け取った場合。

「もうけ金額」「配当金額」について、国に15.315%の所得税、都道府県や市町村に5%の住民税をそれぞれ証券会社などを通して納付しています。

↑マッキーの令和1年分の楽天証券の「特定口座年間取引報告書」

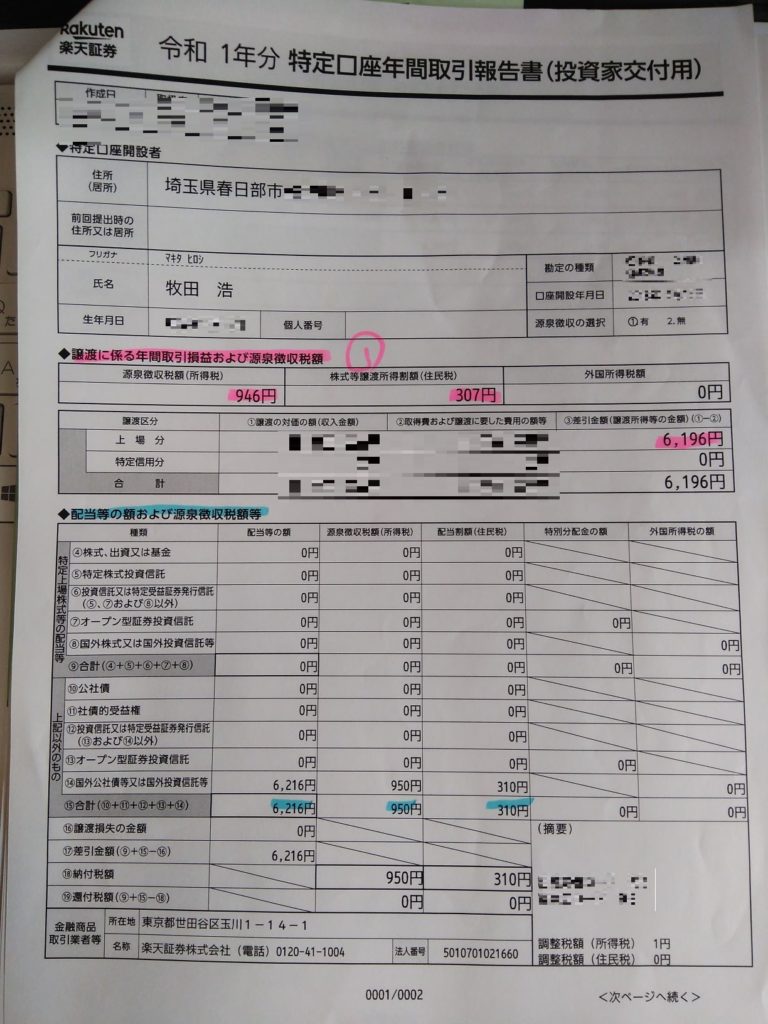

①令和1年において株式の売却により6,196円の売却益が出たので、15.315%の所得税(源泉徴収税額)である946円と5%の住民税(株式等譲渡所得割額)である307円が控除されている旨の記載があります。

②令和1年において配当等により6,216円の受取りがあったので、15.315%の所得税(源泉徴収税額)950円及び5%の住民税(配当割額)310円が控除されています。

※①②とも年間の計算過程上、多少の「ズレ」はあります。

特定口座で引かれた税金を確定申告で取り戻す!!・・ことができる人もいる

「特定口座(源泉徴収あり)」での取引は「確定申告をしなくてもよい」ということになっていますね。

「しなくてもよい」ということですから「確定申告をしてもよい」ということにもなります!!

次の要件をすべて満たす人は確定申告により税金の還付を受けることができます。

- 株式などの譲渡益と配当金などの受取金額の年間合計額が43万円以下

- パート・アルバイトなどの給与の収入金額が年間55万円以下

- 特定口座での取引による収入とパートなどの給与以外に収入なし

「専業主婦(夫)で株式投資を行っているが、パートも少しだけしている」という人が該当するかも!?ですね。

要件1 株式などの譲渡益と配当金などの受取金額の年間合計額が43万円以下

「株式の譲渡益」・・例えば「ソフトバンク」の株を10万円で購入して12万円で売却した。

この場合「2万円」の「もうけ」がある訳ですが、この「もうけ2万円」が「株式の譲渡益」です。

「配当金」とは、株式会社が利益の処分などにより株主に還元する「配当金」のことです。

「株式の譲渡益」と「配当金」の受取金額の年間合計金額が43万円以下であることが1つ目の要件です。

「43万円」とは住民税の計算における基礎控除の金額です。

要件2 パート・アルバイトなどの給与の収入金額が年間55万円以下

「パート・アルバイト」による収入は「給与所得」というものに該当します。

「給与所得」は「給与」すなわち会社やお店などで働いて得た収入による「もうけ(所得)」のことをいいます。

「給与所得」の計算の方法は「給与の収入金額」-「給与所得控除額」という算式により計算されます。

大丈夫!むずかしい単語はスルーしてください!!

「給与所得控除額」は最低金額が55万円となっているので、「パート・アルバイト」などの給料収入が55万円以下であれば、「給与所得=0円」となります。

要件3 特定口座での取引による収入とパートなどの給与以外に収入なし

要件1と要件2を満たした上で、それ以外の収入がないということが3つめの要件。

要件1から要件3までのすべての要件を満たすと、その人のその年の合計所得金額が43万円以下となります。

合計所得金額が43万円以下の場合、「所得税」も「住民税」も0円となり納付するべき金額が無いことになります。

※参考「合計所得金額43万円以下」の応用

「合計所得金額43万円以下」であれば、所得税も住民税もかかりません。

「合計所得金額43万円以下」の他の例を見てみましょう!

パート収入が月7万円、1年間で84万円の給与収入がある人はどうなるでしょう?

この場合給与所得は29万円(給与収入84万円-給与所得控除額55万円)になります。

(「給与所得」の計算方法は記事「サラリーマンの税金計算 所得税の計算方法」参照)

給与所得が29万円あるので特定口座内の株式の譲渡益と配当金の合計額が14万円以下であれば、「合計所得金額は43万円以下※」となり所得税も住民税も生じません。

※給与所得29万円+譲渡益・配当金14万円=43万円

このように「合計所得金額」とは「給与所得」の他に配当による「配当所得」,株の譲渡などによる「譲渡所得」などを合算した金額のことをいいます。

確定申告で特定口座の税金を取り戻したT子さんの事例

次の事例は実在するT子さんのものです。

T子さんの承諾を得て可能な限り公開しながら報告させていただきます。

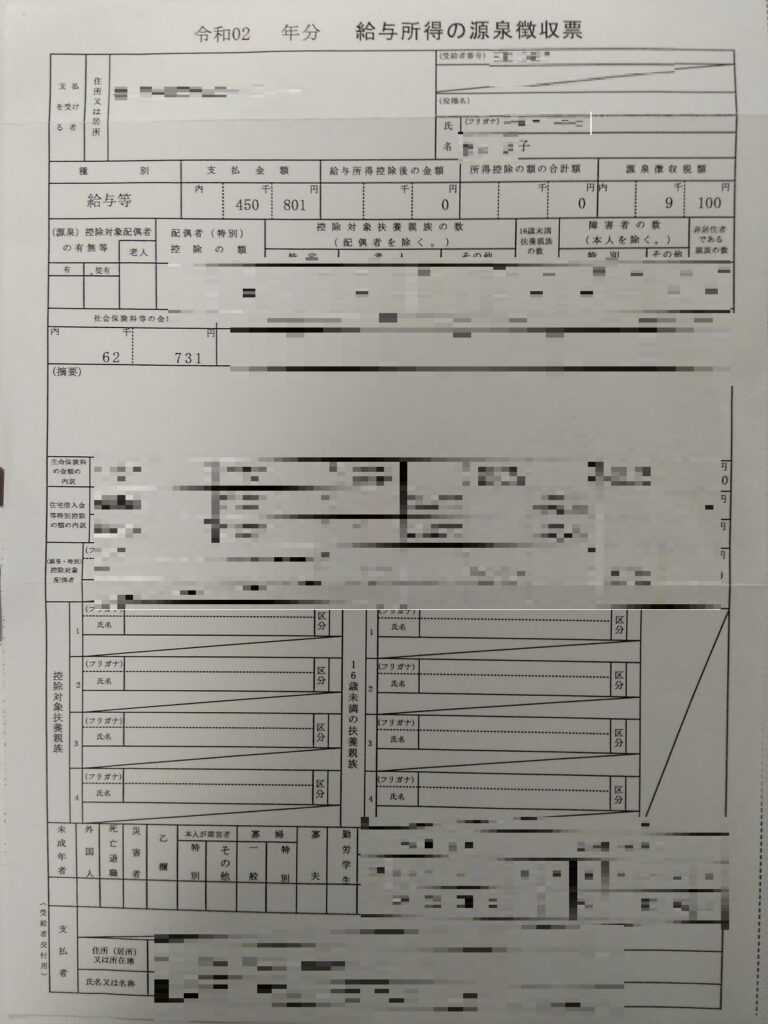

T子さんの2020年における収入の概要

T子さんの2020年における収入は次の通りでした。

- 給与による収入・・450,801円(源泉徴収税額9,100円)

- 株式保有による配当金額・・28,440円(源泉徴収税額4,349円、住民税の特別徴収税額1,421円)

- 株式売却によるもうけ金額・・398,735円(源泉徴収税額61,028円、住民税の特別徴収税額19,909円)

- 貸株料※・・15,585円

※「貸株料」とは保有する株式を証券会社等により貸し付けることで得られる金利みたいのものです。

T子さんは非正規の社員として勤務についておりましたが、2020年のコロナ禍の影響により年の中途に退職されました。

コロナが落ち着くまで「専業主婦」でいるという意思をお持ちのこと。

T子さんは立派に家事などをこなすとともに、株式など投資のことを色々と勉強されたようです。

自分自身が「無収入」であることに不安を感じたとのことでした。

T子さんの2020年の例ですと、確定申告をする義務はありません。

2020年のT子さんの収入に対する税金は所得税74,477円(源泉所得税 給与9,100円+配当4,349円+株譲渡61,028円)と住民税21,330円(特別徴収税額 配当1,421円+株式譲渡19,909円)の納付をもって完了です。

・・・・・・

・・・・でもね。

確定申告により税額をちゃんと計算すると「なんでこんなに納めているの!?」となるハズ!!

T子さんの2020年の「合計所得金額」の計算

ちょっと難しくなるので分からない人はスルーしても構いませんが、T子さんの所得金額の計算をしてみると・・・

①株式の「譲渡所得」の計算及び「配当所得」の計算

株式を売却して得たもうけ金額を「譲渡所得」と言いますが、T子さんの株式の「譲渡所得」は上記もうけ金額である398,735円です。

(※正式には『収入金額-「取得費+譲渡費用」』という計算式になりますが、上記もうけ金額はその算式により計算したものです)

配当金の受取りによるもうけ金額は「配当所得」になりますが、T子さんの「配当所得」は上記受取り金額である28,440円になります。

「譲渡所得」398,735円+「配当所得」28,440円=427,175円となりました。

おや!?

43万円以下ですね。

「要件1 株式などの譲渡益と配当金などの受取金額の年間合計額が43万円以下」はバッチリですね!!

②「給与所得」の計算

「給与所得」は「給与の収入金額-給与所得控除額」という算式により計算します。

「給与所得控除額」の最低金額は55万円です。

なので・・

T子さんの2020年の「給与所得」は収入金額450,801円-給与所得控除額550,000円<0円→給与所得は0円となります。

「要件2 パート・アルバイトなどの給与の収入金額が年間55万円以下」にも適合しました。

③「雑所得」の計算

T子さんが受取った「貸株料」は「雑所得」に該当します。

「雑所得」とは他のどの所得にも分類できない所得をいい、趣味で書いた原稿の原稿料、友人に貸したお金の利子などの例があります。

「雑所得」の計算方法は「収入金額-必要経費」ですが、「貸株料」に必要経費となるものはありませんから、T子さんが2020年に受取った貸株料15,585円がそのまま「雑所得」の金額となります。

④「合計所得金額」の計算

「合計所得金額」は、その年の各「所得」を合計したものになります。

T子さんの2020年の合計所得金額は、①427,175円(譲渡所得と配当所得の合計)+②0円(給与所得)+③15,585円(雑所得)の442,760円と計算されました。

確定申告で税金を取り戻す 「合計所得金額」と所得税の「基礎控除」,住民税の「基礎控除」

T子さんの2020年における「合計所得金額」は442,760円と計算されました。

442,760円!!

「要件3 特定口座での取引による収入とパートなどの給与以外に収入なし」というものがありました。

この要件は「合計所得金額が年43万円以下」ということを意味しています。

T子さんの場合、43万円を少し超えています。

T子さんとワタシでどうしようかと考えた結果、次のように処理をしました。

- 税務署(国)に「所得税」の確定申告書を提出

- 地方(市町村)にも「住民税」の確定申告書を提出

税務署(国)に「所得税」の確定申告書を提出 所得税の還付を受ける

税務署に確定申告書を提出しました。

所得税(国の税金)の「基礎控除額」は実は「48万円」です。

市町村・都道府県民税である住民税の「基礎控除額」43万円より少し高くなっています。

T子さんの合計所得金額(442,760円)は基礎控除額48万円以下なので、納付すべき所得税は発生しません。

地方(市町村)にも「住民税」の確定申告書を提出 住民税の還付を受ける

T子さんお住まいの某市役所に「住民税の申告書」を提出しました。

税務署に確定申告書を提出するとそのデータが市町村に報告されます。

なので通常は「住民税の申告書」を提出する必要はありません。

それではなぜ、わざわざT子さんは「住民税の申告書」を提出したのか?

それは税務署に提出した確定申告書の内容により住民税が計算されるとT子さんにとって不利になるからです。

住民税の「基礎控除額」は何回も登場している金額である「43万円」です。

「合計所得金額」が43万円以下であれば、住民税もかかりません。

T子さんの場合「合計所得金額」が約44万円と「基礎控除額」を少しオーバーしています。

T子さんがお住まいの市の場合、(税務署提出の確定申告書に記載した)この金額で住民税の計算を行うと「均等割」と呼ばれる「住民税」5,000円が発生します。

また「住民税」が発生すると「社会保険の扶養認定」の関係で多少ゴタゴタするかもしれないという不安も発生します。

それではどういう申告をしたのか?

住民税については・・

配当所得を除外したところで、申告書を提出しました。

そうなんです。

実は

上場株式等の「譲渡所得」と上場株式等の「配当所得」については、所得税と住民税で異なる課税方式を選択することができる!!

のです。

大切だからもう1度言います。

上場株式等の「譲渡所得」と「配当所得」は、所得税と住民税で異なる課税方式を選択できる!!

所得税と住民税で異なる課税方式を採用するときのみ、住民税の申告書を提出する必要があるため、T子さんは住民税の申告書の提出を行ったという経緯でした。

配当所得について「申告しません」を選択することにより、住民税についても納付すべき金額が0円となりました。

配当金について証券会社で控除された特別徴収額1,421円については還付はされませんが、株式の譲渡に係る特別徴収額19,909円については還付されます。

「配当所得」を除外しなかったら「均等割5,000円」が発生し、かつ、社会保険についても扶養認定で争いになる可能性があることを考えられました。

ベストな選択だったとマッキーも考えています。

「特定口座(源泉徴収あり)」での取引でも、確定申告により還付を受けられる人もいる。

上場株式等の「譲渡所得」「配当所得」については、「所得税」と「住民税」で異なる課税方式を採用することができる。

自分にとって有利となる選択ができるということです。

個人投資家の方々の頭のはしっこに置いていただけたなら、幸いです。