こんにちは。花粉症のマッキーです。

記事「サラリーマンの税金計算 所得税の計算ってどうやるの?」において、サラリーマンの税金である所得税の計算の流れをおおまかに説明しました。

こちらでは個々の所得控除の中身について説明したいと思います。

今回は「医療費控除」についてです。

所得控除 「医療費控除」とは・・

お元気ですか?

先日、お医者さんにかかった!?

お薬買った?

カラダ大切にしてくださいね。

さて、ある程度高額の医療費やお薬代などを支払った場合には「医療費控除」の適用があるかもしれません。

「医療費控除」とは、1年間(暦年です)に一定金額以上の「医療費」などを支払うと、あなたのもうけを表す給与所得から※一定の金額を控除しますというものです。

「所得(もうけ)」から一定の金額をマイナス

↓

「課税対象所得金額」が安くなる!

↓

所得税が安くなる!!

ということです。

「医療費」は次の要件を満たすものになります。

- 本人および生計を一にする(同じお財布で生活する)配偶者・親族のために支払ったもの

- 1月1日から12月31日に実際に支払ったもの(未払分は支払った年の医療費になる)

- 受取った※保険金等があれば控除する(「等」には高額療養費・出産育児一時金などが含まれます)

※保険金等は実際に支払った医療費より多かった場合、その医療費はなかったものとします。

(例)その年の「医療費」支払金額(入院費50,000円含む)が200,000円、その入院に係る受取保険金60,000円の場合

入院費50,000円<受取保険金60,000円⇒入院費50,000円はないものとします。

〇「医療費」150,000円(200,000円-50,000円)

×「医療費」140,000円(200,000円-60,000円)

「医療費控除」には原則的「医療費控除」と特例的「医療費控除」(セルフメディケーション税制)との2種類があります。

給与所得から控除される「一定の金額」はどちらを選択するかにより異なってきますので、以下それぞれについて説明します。

原則的「医療費控除」

世間一般に認知されている「医療費控除」のことです。(知らなかった人、失礼しました)

医療費が※10万円を超えたら、その超えた分だけ「医療費控除」として、所得金額から減額されるものです。

(上限200万円まで)

※その年の所得金額が200万円未満の人は10万円ではなく所得金額の5%です。(「収入」ではなく「所得」です。「所得」については、記事『サラリーマンの税金計算 所得税の計算ってどうやるの?』を参照ください)

(例)その年の「医療費」が25万円の場合

⇒「医療費控除額」15万円(25万-10万円)

特例的「医療費控除」(セルフメディケーション税制)

いわゆる「セルフメディケーション税制」といわれるものですが、平成29年から適用開始となっています。

「特定一般医薬品等」に指定された市販薬などの購入金額が12,000円を超えたら、その超えた分だけ「医療費控除」の適用が受けられるものです。(上限88,000円まで)

「特定一般医薬品等」とは、何だか難しい言葉を使っていますが、要するに市販薬などで、その市販薬の箱などに次のマークがあるものです。

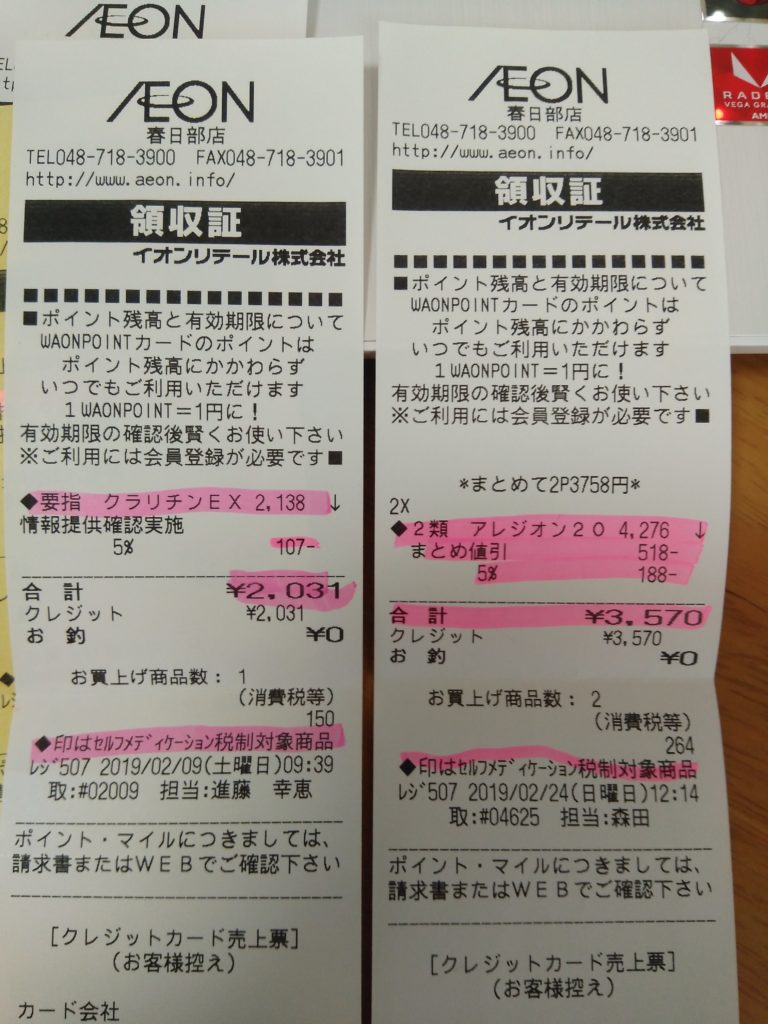

また、次の通り「特定一般医薬品等」に指定された市販薬を購入すると、レシートに「セルフメディケーション税制対象薬品」などと記載されています。

セルフメディケーション税制の対象となる医薬品かどうかの判定は、迷うことはないと思います。

「特定一般医薬品等」とはスイッチOTC医薬品のことをいいます。(スイッチ!?)

「スイッチOTC医薬品」とは、要指導医薬品及び一般医薬品で医療用から転用された医薬品をいいます。

医療用から転用されたものなので、一定の効き目があるといわれていますが、正直、少々お値段が・・・・

「セルフメディケーション」とは「セルフ」で「メディケーション」です。(???)

つまり、自分自身で健康に気をつかったり、病気予防などの取り組みを行っている人で、医療用に転用された市販薬を購入してくれた人に認められる「医療費控除」です。

従ってこの特例的「医療費控除」の適用を受けるためには、次のいずれかを受けてその結果通知などが必要となります。

- 健保や国保が実施する健康診査(人間ドック、各種健診等)

- 勤務先で行う定期健康診断(事業主検診)

- 予防接種(インフルエンザ予防接種、定期接種他)

- メタボ検診などの特定健康診査、特定保健指導

- その他一定のもの

「医療費節減のためになるべく病院に来ないでください」「そのかわり10万円までいかなくても『医療費控除』の適用を受けさせてあげます」という趣旨かどうかは分かりませんが、恐らくそういう趣旨ではないかとマッキーは思っています。

(例)その年に健康診断を受けてその結果通知書を持っている人が「特定一般医薬品等」に該当する市販薬の購入金額合計が20,000円の場合

⇒「医療費控除額」8,000円(20,000円-12,000円)

最後に

原則的「医療費控除」と特例的「医療費控除」(セルフメディケーション税制)は、どちらかの選択適用となります。

どちから控除額が大きい方を選ぶということですね。

例えば、「入院費8万円」と「『特定一般医薬品等』該当医薬品購入額3万円」で「医療費合計11万円」の人がいたとします。

原則的「医療費控除」の金額は1万円(11万円-10万円)

特例的「医療費控除」(セルフメディケーション税制)の金額は18,000円(30,000円-12,000円)

この場合「セルフメディケーション税制」適用の方が控除額が多いため有利となります。

市販薬を購入するだけで適用可能な「セルフメディケーション税制」

頭の片隅に置いておいてください。