こんにちは。早寝早起きマッキーです。

記事「サラリーマンと株式投資 お金に仕事をさせて(得られるもの)」において、株式投資により5つの「得られるもの」がありますよという内容をお伝えしました。

株式投資により「得られるもの」のうち「配当金」「株主優待」「譲渡益」については、原則的に税金が発生します。

本来税金が発生する「得られるもの」のうち「配当金」「譲渡益」を手にしても税金が発生しないという魔法のような口座があります。

それが「NISA口座」です。

本日はNISAについて触れてみます。

NISA口座とは

NISA概要

「NISA(ニーサ)」とは、NISA口座に受け入れることとして取得した株式や投資信託などについて、その株式や投資信託に係る「配当金」「収益の分配金」、その株式や投資信託を譲渡したことによる「譲渡益」が非課税となるものです。

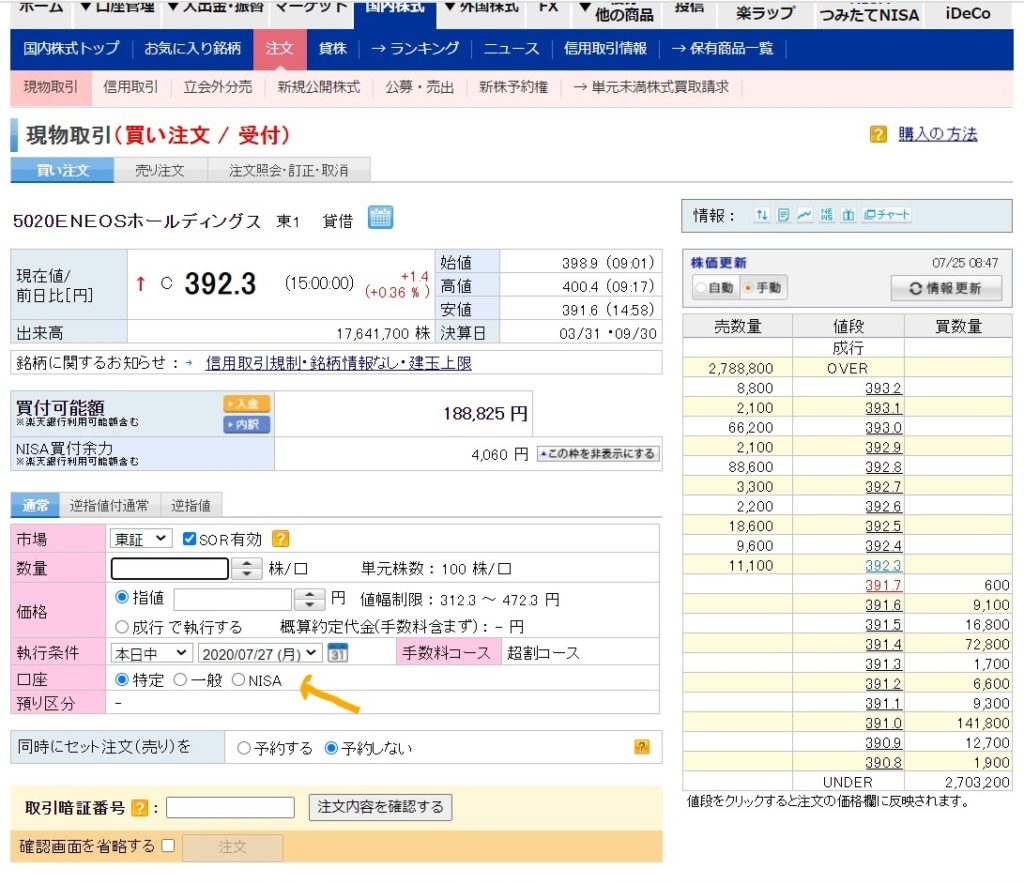

上の画像は実際の株式取引(株式購入)の画面です。

「口座」欄で「特定」「一般」「NISA」とありますが、「NISA」を選択して購入すればNISA口座内管理銘柄となります。

NISAの特徴・要件等

「NISA」には「一般NISA」「つみたてNISA」「ジュニアNISA」と3種類あります。

「ジュニアNISA」は20歳未満の方が持つことができるもので、その親などが運用管理する口座であるため今回は省略します。

「つみたてNISA」については長期に渡る積立を前提としていて、その投資対象は投資信託のみで株式には投資できないものです。ワタシの考える「投資」というものと考えが異なるため今回は省略します。

説明は「一般NISA」を前提としていますので、よろしくお願いします。

NISA口座を開設できる人

NISA口座は日本に住む20歳以上の方がもつことができます。

「日本に住む」とありますので、海外赴任などで非居住者となる場合、NISA口座は出国した日に原則廃止となったりしますので注意が必要です。

NISA口座を持つことができる数

NISA口座は1人につき1口座のみ持つことが可能です。

マッキーは「楽天証券」にNISA口座を所有しているため、その他の証券会社ではNISA口座を開くことはできません。

1年ごとに金融機関の変更は可能です。

「マッキーは2020年に楽天証券にNISA口座を持っているが、2021年からSBI証券にNISA口座を移動する」などは可能です。

実際は手続きなどが非常に面倒くさいため、「最初口座を開いたら最後までその口座」が一般的ではないでしょうか?

NISA口座 年間投資上限額・非課税期間

年間投資上限額は120万円です。

非課税となる期間は購入年を含めて5年です。

例えば2020年7月に「ENEOS」株を400円で1,000株(40万円)で購入したとします。

2020年にNISA口座にて投資できる残額は80万円(120万円-40万円)となります。

「ENEOS」株に係る非課税期間は2020年を含めて5年間ですので、2024年12月31日までに受取った配当金、同日までに売却して売却益が出た場合は非課税となります。

NISA口座 投資対象商品

「つみたてNISA」では、投資信託にしか投資ができませんが、「一般NISA」においては、投資信託だけでなく、国内株式・海外株式への投資が可能です。

NISA口座 口座開設期間

NISA口座の開設は、(2020年7月現在)2023年開始分まで開設が可能です。

2024年以降について継続されるかどうかは未定です。

NISA口座のメリット・デメリット

NISA口座のメリット

配当金が非課税

記事「サラリーマンと株式投資 (得られるもの)手にすると税金がかかる・・配当金編」にあるように、「配当金」には通常約20%の税金が発生します。

「給与所得」などと合算して税金を計算する「総合課税」を選択した場合は、その人の税率(超過累進税率)分だけ税金が発生します。

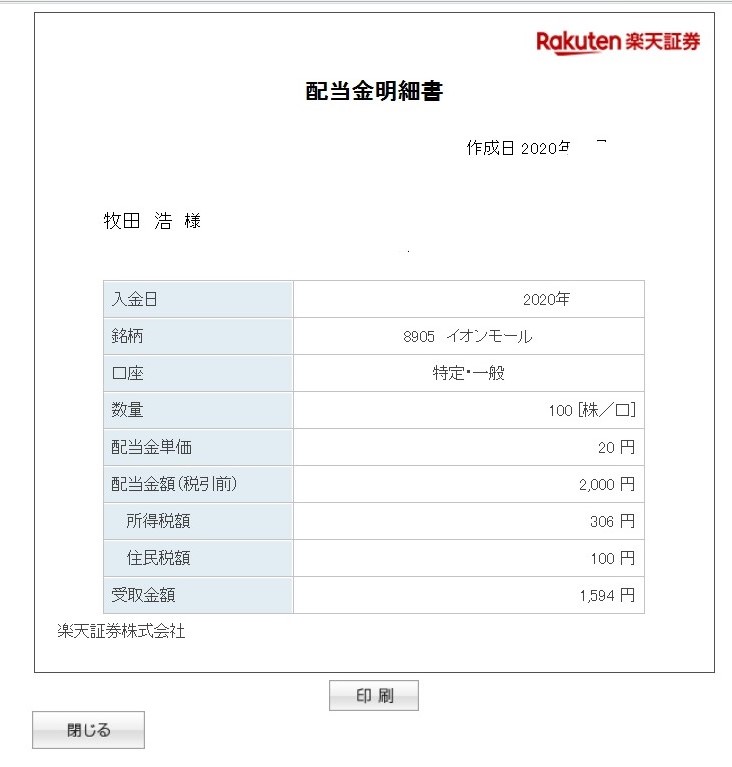

上の「イオンモール」の配当金明細を見て下さい。

こちらは2020年に受取った配当金の明細です。

銘柄「イオンモール」は口座は「特定・一般」となっています。非課税口座のNISA口座ではなく、通常の取引口座である特定口座に管理されている銘柄です。

税金約20%(正式には20.315%。収入2,000円に対する所得税15.315%の306円、住民税5%の100円)が控除されているのが確認できます。

これに対しNISA口座にて管理している株式に係る配当金は非課税となります。

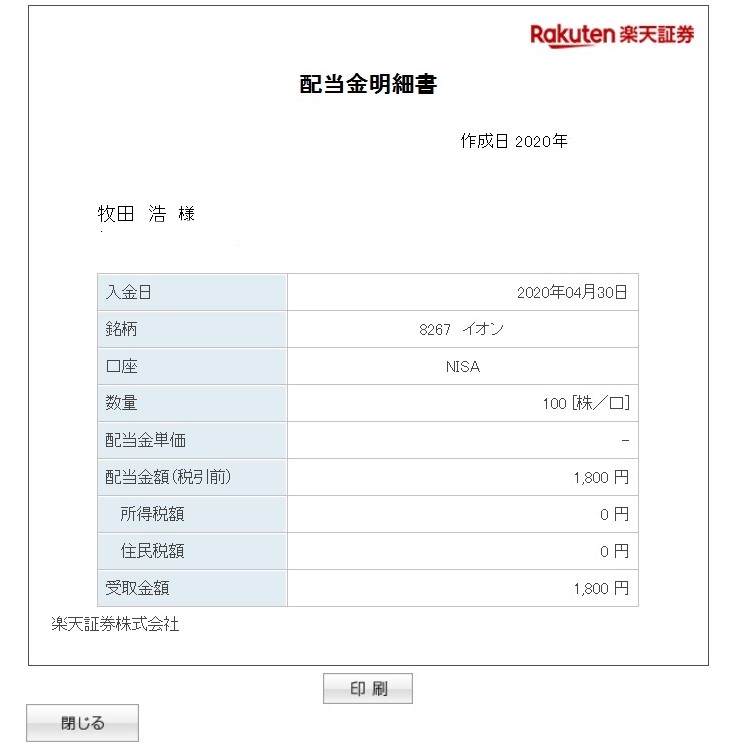

上の「イオン」の配当金明細を見てみると、「口座」は「NISA」となっています。

税金欄(「所得税額」「住民税額」)を見てみると「0円」となっていますね。

非課税なので、収入金額の全額を受け取ることが可能です。

非課税なので確定申告などの手続きの必要はなく、受取ったら、「ハイ、終了!!」で大丈夫です。

株式の譲渡益が非課税

記事「サラリーマンと株式投資 (得られるもの)手にすると税金がかかる・・売却益編」にあるように、株式を譲渡したことによりもうけである「譲渡益」が発生した場合、通常、譲渡益に対して20.315%の税金が発生します

例えば、「イオン」株100株を20万円で購入し、30万円で売却した場合には、売却益10万円(30万円-20万円)に対し20.315%の20,315円(所得税15.315%の15,315円、住民税5%の5,000円)の税金が生じます。

この例の「イオン」株をNISA口座にて取引をしていれば、この売却益10万円に対する税金20,315円は生じません。

なにせ「非課税」ですから。

非課税なので「配当金」と同じく確定申告等の手続きは不要です。

もらって、終わり!です。

NISA口座のデメリット

株式の譲渡損の通算ができない

NISA口座に保管されている株式を譲渡したことにより損失が発生した場合、その損失については何ら手当することができません。

もうかったら非課税の代わりに、損がでても何もなし!!です。

NISA口座以外で取引している上場株式等の譲渡による損失の金額は、他の上場株式等の譲渡による譲渡益や他の上場株式等の配当金の金額と通算が可能です。

例1 2020年にエイチ・アイ・エスの株式の譲渡損50,000円があり、同じ2020年に色々な株に係る配当金合計80,000円がある場合

NISA口座以外での取引なら、配当金合計80,000円-エイチ・アイ・エス株譲渡損50,000円=配当所得30,000円という計算が可能ですが、NISA口座はそれができません。

例2 2020年ANA株式譲渡損100,000円があり、同じ2020年にソフトバンク株式譲渡益70,000円がある場合

特定口座ならソフトバンク株譲渡益70,000円-ANA株式譲渡損100,000円=△30,000円→譲渡所得0円という計算が可能ですが、NISA口座はそれができません。

株式の譲渡損の繰越ができない

NISA口座以外の取引で上場株式等の譲渡による損失が発生した場合、確定申告を行うことによりその損失の金額を3年間繰越すことが可能です。

2020年において上場株式等の譲渡損△80,000円があって、2021年に上場株式等の譲渡益5万円、2022年も上場株式等株の譲渡益5万円があった場合、2021年の譲渡益は5万円-5万円で0円、2022年の譲渡益は5万円-3万円=2万円という計算が可能です。(2年間で合計8万円控除可能)

NISA口座による取引の場合は、その計算ができません。

「もうかったら税金も出ずそれで終了」であり「損しても税金計算には関係ないからそれで終了」となります。

5年間という期間がある

非課税期間は5年間です。

仮に2021年にNISA口座により取得した株式の配当金・譲渡益の非課税は、2021年を含め2025年の12月31日までです。

例えば、2021年4月に「キリン」株式100株を20万円で取得したとします。

非課税期間は5年ですから取得日の属する2021年を含めた5年間、2025年12月31日までに受け取る「配当金」については、税金がかかりません。

同日までに同「キリン」株式100株を譲渡して「譲渡益」が算出された場合にも非課税となります。

仮に2025年12月31日までに譲渡しなかったらどうるのでしょう?

原則的な取り扱いは、2026年1月1日において「特定口座」などに移行されます。

2026年1月1日「NISA口座」から「特定口座」への移行時にその時の「キリン」株式の価額により取得価額がそのときの時価により評価替えされます。

2026年1月1日における「キリン」100株の価額が15万円であったとすると、移行先の口座「特定口座」で管理される「キリン」株は15万円で取得したものとされます。

その後、キリン株が急騰して25万円になったから売却したとした場合、売却益は5万円(25万円-20万円)ではなく、売却益10万円(25万円-15万円)となります。

ロールオーバー(5年後に再び新しいNISA口座に5年後の価額により受け入れて継続させる)により継続できる可能性はありますが、2020年7月現在NISA口座開設期間(2023年)が延長されるかどうか未定のため、それができるかどうかは不明です。

このように5年間という期間があるということそのものがデメリットになる可能性もあります。

最後に・・・NISA口座の使い方

NISA口座について、おおまかに説明してきました。

我々サラリーマンが行う株式投資に係る口座は「NISA口座」か「特定口座」のどちらかになると思います。

どちらにも長所、短所があり、株式取得時にどちらを選ぶのか迷う所です。

「NISA口座」の最大のメリットは非課税であることです。

配当利回りが良いので、中・長期的に株式を保有して配当金受取りを期待する銘柄、自分の知識・経験・情報から絶対に株価が上がることに自信がある銘柄については、NISA口座を選択するのが良いでしょう。

「特定口座」のメリットは、配当金と譲渡損との通算や、譲渡損の繰越が可能であるということでしょう。

短期売買目的で利益を得ることを目的としている場合などは特定口座が良いのではないでしょうか。

そもそも短期売買目的で利益を得ることを目的とする取引の場合、120万円という枠はすぐになくなると思いますので・・。

それぞれの特徴を生かして、どちらの口座にするか、ご自身で賢明な判断をよろしくお願いします。

最後となりますが、株式投資やその他の「投資」は、すべて「自己責任」が鉄則です。

ワタシの記事も情報提供を目的としており、その効果を保証するものでは有りません。

ワタシの提供した情報により損失を被ったとしても、マッキー他関係者は一切の責任を負いませんのでよろしくお願いします。