こんにちは。マッキーです。

繰り返し主張していますが、マッキーは不労所得で暮らしていきたい!!という夢を持っています。

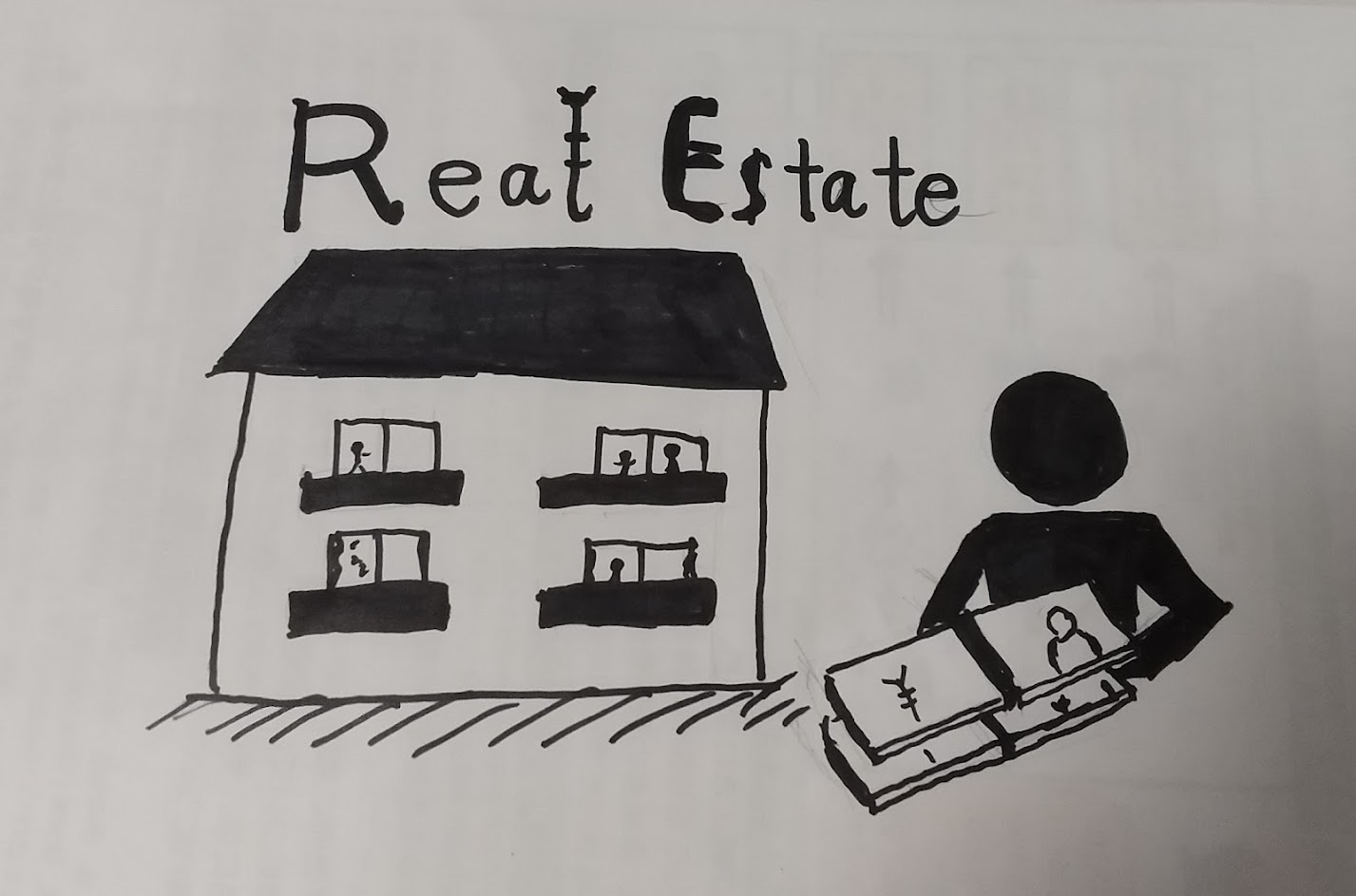

不労所得の王道ともいえる「不動産投資」

マッキーは継続して不動産投資の勉強を行っています。

目指せ!!

60歳での引退!!

なぜ不動産投資!?

「不労所得」といわれるものは、たくさんあります。

株式投資、FX、金・銀、などなど

マッキーも株式投資をおこなっています。

だけど、株式投資って、購入してしまえばあとは上がるのか下がるのか。

ほとんど市場任せみたいなところがあります。

これに対し、不動産投資は自分の努力が反映されたりする!!

例えば、入居者の気持ちになってリフォームするとか・・

家賃を上げたり下げたりとか。

大家のセンスも投資に反映されたりします。

このあたりが気に入り、マッキーは大家になろうと、一生懸命に学習中です。

不動産投資のメリット

不動産投資のメリットは、次のようなものがあります。

- 他人のお金で自分の資産をつくれる

- 何もしないでフトコロにお金が入ってくる

- タイミングにより売却益が狙(ねら)える

- 税金を(ある程度)コントロールできる

他人のお金で自分の資産をつくれる

「株式投資をしたいからお金貸して!!」と銀行に頼んでみましょう。

おそらく100人中、100人が断られることでしょう。

でも「不動産投資をしたいので融資をお願いします」と頼んだらどうなるか?

・・借りられますよ。

しかもフルローン(物件の売出し価格と同じ金額の借り入れを行うこと)も可能!!

例えば・・

(以下「フィクション」です)

まゆみさんは、ある地方にある10,000円の家を、銀行から1万円を借りて購入。

その後賃貸募集して、入居者を探したところ、ほどなく入居者が見つかりひと月100円で貸し出しました。

この毎月の賃料収入100円から、銀行からの借入金と利息合計60円を支払っています。

建物の維持管理に係る経費その他税金などは毎月30円を要します。

まゆみさんは、この不動産の名義人(所有者)となっただけで、毎月10円(100円-60円-30円)のお金がフトコロに入ってくるようになりましたとさ・・

めでたし!!めでたし!!

いかがですか?この「他人のお金を利用してお金をもらいながら自分の資産をつくる」ということ。

せっせと自分の時間と体を犠牲にして「一生懸命!!」働いて得るサラリーマンの収入(給料)より、よほど効率がいいと思いませんか?

何もしないでフトコロにお金が入ってくる

一度フトコロにお金が入ってくるシステムを確立させたら、ほとんど何もしなくてOK。

勝手に預金口座にお金が振り込まれます。

システムを確立させるまでは、もちろん多少の労力は必要だけど・・

まゆみさんの例で見てみましょう。(「フィクション」です!しつこいですが!!)

まゆみさんは毎日毎日、収益をあげてくれそうな物件を不動産物件情報サイトでチェックしていました。

それと平行して、不動産投資の本などを読んで学習することも実行。

ある日、売出し価格1万円1千円の物件が気になったので、仲介業者に連絡をしてみました。

まゆみさんは1万円での購入が希望でしたので、売り主との価格交渉(主に仲介業者さんとの話し合いになります)の始まりです。

何回かの話し合いの結果、売主の承諾をゲット!!

買付申込書を提出(不動産を購入したいという意思表示をすることです)しました。

買付申込書の提出を終えた後、融資を希望する銀行との交渉が始まりました。

それと並行して、入居者の賃貸管理などを行ってくれる管理会社の選定。

購入する不動産の万が一のときのために、保険会社も探します。

その後、程なくして銀行からの融資の承認もおり、無事に売買契約書を取り交わし、物件の名義はまゆみさんに!!

不動産に関する登記は、仲介業者さんに司法書士さんを紹介してもらい手続き完了。

不動産賃貸に関する管理会社も決定し、不動産管理に関する契約(入居者からの家賃の徴収やクレーム対応などを不動産屋さんに行ってもらう契約)も無事に取り交わし、保険契約も締結完了です。

まゆみさんは、こうやって毎月10円が勝手にポケットに入ってくるシステムをつくりあげたとさ・・

めでたし、めでたし!!

1度システムをつくりあげれば、何もしなくてもポケットにお金が入ってくる!!

うれしくないですか?

タイミングにより売却益が狙える

不動産は実物資産(実際に存在する資産)です。

投資用マンションならば「マンション」という実物が存在し、マンションには「そこに居住する」という「価値」があります。

「株式」などには「配当金がもらえる権利」などの「価値」があるし、「あなたの労働力」には「ミッションを確実に完了させる」という「価値」があります。

「価値」のあるものを持っていれば、支払いを受けることができる!

その時に受ける支払の金額を表すのが「価格」というものだ!!

不動産には、不動産価格という不動産の「価格」があります。

「価値」というものはその時その時代によって上下するものだから、「価格」も上下します。

・・・だから安い時に不動産を取得し、高い時に売却すれば売却益が発生!!

めでたし!!めでたし!!!

となる訳です。

税金を(ある程度)コントロールできる

不動産投資を行ってもうけが出れば、そこには当然に税金が発生!

もうけが大きければ、税金も多くなります。

この税金は、ある程度コントロールすることが可能。

ここでまた、まゆみさんの話をしましょう(フィクションだよ!!)

まゆみさんは不動産投資により毎月10円のお金がポケットに入ってくるシステムを完成。

実は、この10円は税金5円を引かれた後の手取り金額!

毎月5円の税金が取られることがもったいないと考えたまゆみさんは、「iDeCo」口座を開設し、毎月税引前のもうけ金額である15円(イデコの最低積立額は正式には5000円です)を積み立てることとしました。

iDecoの掛金は全額が「所得控除」という課税対象が少なくなる控除の対象となります。

まゆみさんは不動産投資に関するもうけについては、税金が発生することなくすべてが将来の資産「年金資産」として資産づくりの役にたっています。

個人の投資家なら、「ふるさと納税」をして返礼品をもらうのもいいかも。

税金が減るわけではありませんが、返礼品を実質タダで手に入れ、それで生活費の足しになるのであれば、資産づくりに役立てられるのではないでしょうか?

物件を多数所有するつもりならば、法人をつくり法人名義で不動産を所有する方法もあり!

これにより節税に関する方法が多数選択できるようになります。

・・ここでの税金をコントロールするという話は、不動産投資で利益があることを前提としています。

よく「不動産投資でマイナスになれば給与所得と損益通算できて節税となりますよ」みたいな話がありますが、そもそもマイナスとなる不動産投資ってバカですか!!

マッキーはそう思います。

「100円損してなくなったから確定申告して50円返ってきてラッキー!!みたいな話

損する不動産なんて買うのやめましょう!

不動産投資のデメリット

不動産投資のデメリットは、次のものがあります。

- お金を運んでくれる入居者がいない

- 入居者に問題がある

- 建物が無くなってしまう

- タイミングにより売却損となる

お金を運んでくれる入居者がいない

(フィクションの続き)

まゆみさんが10,000円の物件を購入し、賃貸に出してから数年が過ぎたころ・・

入居者が転勤により、退去することとなりました。

すぐに新しい入居者募集を賃貸管理先である不動産屋さんに依頼。

だけどこの頃は流行り病のせいで、人々の流れが完全にストップ!

入居者募集は苦戦を強いられ、問い合わせもほとんどない状態であっという間に半年が経過しました。

入居者がいない場合月々の不動産の維持費は10円程度で済みますが、銀行からの借入金返済はだ終わっていないため、毎月60円の返済はまゆみさんの本業であるお給料から支払いをしていました。

入居者がいなければ、経費などの支出は自分のポケットから持ち出しとなる。

「空室リスク」

入居者に問題がある

(フィクションはまだ続く・・)

なかなか入居者が決まらず、ちょっと焦ったまゆみさんは、不動産屋さんに「少し家賃を下げて!入居者の属性も多少目をつぶるから、とにかく入居者決めてください!!」と依頼しました。

不動産屋さんもがんばり、しばらくしてようやく入居者が決定!

まゆみさんも、ホッとひと安心。

ところが・・・

この入居者に問題がありました!!

入居して3ケ月が過ぎた頃、家賃が遅れるように・・

そして、さらにしばらくすると、家賃滞納があたりまえの状況に!!

入居者がゴミ出しを守らない、騒ぐ、滞納する!!

最悪の場合夜逃げするなど、問題のある人を入居させてしまうと持ち出しが増える。

「入居者リスク」

空室であるよりタチが悪かったりします。

建物が無くなってしまう

地震で建物が倒壊した!!

土石流に飲まれた!

車が突っ込んできた!!

などなど、建物そのものが無くなってしまうということもありえます。

「災害リスク」

・・保険などで対応しましょう。

タイミングにより売却損となる

売却時期によっては、もちろん、売却損となることもあります。

急に資金が必要になった!

でも、キャシュがない!!

不動産売却しなきゃ!!!

こういう状況のときは、およそ売却損になります。

不動産は定期預金や株式のようにすぐ現金化できるものではありません。

早く現金が欲しければ、どうしても価格を下げざるを得ません。

「価格下落リスク」を十分に理解し、十分な資金計画のもと、不動産投資をしましょう。

偉そうにウンチクを語っていますが、まだ、マッキーは不動産投資の勉強中。

何十冊もの本を読んで、マッキーなりに解釈したものを綴ってみました。

現在、毎日のように不動産の物件をチェックをしては、収支のシュミレーションなどをしています。

大家になったらまた報告しますね。

だれか一緒に大家さんになりませんか?

・・もちろん、マッキーにつられて不動産投資を行って損失が生じたとしても、マッキーは一切責任は負わないよ!!自己責任でヨロシク!!!