こんにちは。月20万円の不労所得目標マッキーです。

記事「サラリーマンと株式投資 お金に仕事をさせて『得られるもの』」において、株式投資で「得られるもの」を手に入れましょうという内容をお伝えしました。

株式投資をするためには証券会社などで口座を開く必要があります。

口座には「特定口座」と「一般口座」があります。(他に非課税口座の「NISA口座」があります)

どちらで取引をするのがいいのか?

それぞれどんな口座なのか分からないと選びようがありません。

本日は「特定口座」「一般口座」についてです。

「特定口座」とは

「特定口座」とは、株式や公社債、投資信託等の取引を行う際に証券会社などで開く口座のうちの一つです。

「特定口座」で取引を行うと、株式や公社債・投資信託などの売買における利益計算、配当金の計算など確定申告に必要な計算などを証券会社等が行ってくれます。

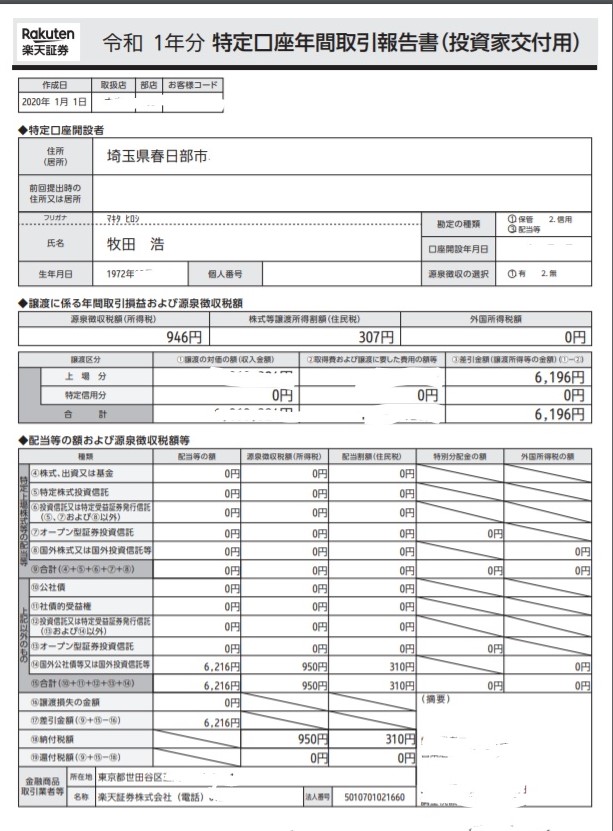

証券会社等は1年が過ぎると翌年の1月頃に「年間取引報告書」を発行してくれます。

投資家はこの「年間取引報告書」に基づき、確定申告を行ったり、あるいは確定申告を行わないこととするなどの判断を行ったりしています。

1年間の投資の成果なども「年間取引報告書」により判定できるでしょう。

証券会社において必要な計算・手続きなどを行ってくれるため、投資家の大多数がこの「特定口座」を選択しています。

「特定口座」の開設には「特定口座開設届」を証券会社等に提出する必要があります。

一番最初に証券会社で口座を開設する際、よく分からずに「特定口座開設届」を提出していたという人もいるのではないでしょうか?(スミマセン、ワタシです)

既に開設済の方も多いのではないでしょうか?(ご自身の口座を確認してみてください)

「特定口座」には更に次の2種類があります。

- 「特定口座(源泉徴収あり)」

- 「特定口座(源泉徴収なし)」

「特定口座(源泉徴収あり)」

株式や債券・投資信託などの売買を行った場合に証券会社等が売却に関する利益計算を行い、売却について利益があれば証券会社等で税金を控除して納付してくれる口座です。

サラリーマンが給与を受取る際には会社が必要な税金を控除して納付してくれるように、投資家が株式等の売却代金を受取る際には証券会社等が売却益に対する税金を控除して納付してくれます。

特に必要がなければ確定申告を行わなくても良いという口座となっています。

「特定口座(源泉徴収あり)」のメリット

「特定口座(源泉徴収あり)」のメリットとして次のようなものがあります。

- 確定申告をしなくても良い

- 「年間取引報告書」をもらえるので確定申告をする場合も計算が楽

- 確定申告をしなくても良いため、扶養に入っている配偶者・親族等に多額の株式投資などによる「もうけ」があっても、その配偶者・親族等の「合計所得」とならず扶養判定などに影響しない

「特定口座(源泉徴収あり)」のデメリット

「特定口座(源泉徴収あり)」のデメリットとして次のようなものがあります。

- 収入が給与のみの人・年金のみの人で、株式投資などに係るもうけが20万円以下である場合、確定申告をしなくてもいいというルールがあるが、この場合も税金を納付することとなる(源泉徴収されているため)

「特定口座(源泉徴収なし)」

「特定口座(源泉徴収あり)」を(源泉徴収なし)にした口座です。

基本的には「特定口座(源泉徴収あり)」と同じ口座なのですが、株式・債券や投資信託の売却をして利益が発生しても、証券会社等は税金を控除しません。

年間を通して株式などの売却益があれば、原則的に確定申告が必要となります。

年間の利益計算などは行ってもらえます。

(株式などの売却にかかる税金は控除されませんが、配当金・債券などの利子については源泉徴収されます。)

「特定口座(源泉徴収なし)」のメリット

「特定口座(源泉徴収なし)」のメリットとして次のようなものがあります。

- 給与所得者、年金所得者で一定の人は株式に係る「もうけ」が20万円以下である場合、確定申告をしなくても良いため納税も不要となる

- 「年間取引報告書」をもらえるので、確定申告する場合は計算が簡単

「特定口座(源泉徴収なし)」のデメリット

「特定口座(源泉徴収なし)」のデメリットとして次のようなものがあります。

- 原則的に確定申告が必要であるため、株式等に関する「もうけ」が扶養に入っている配偶者・扶養親族等の「合計所得」に含まれる。これにより扶養を外れる可能性がある

- 上記の理由により、社会保険にも影響を及ぼす恐れがある

「一般口座」とは

「一般口座」とは、一般の口座です。(は?なんのこっちゃ!?)

証券会社等は個々の株式に係る取引などについて「取引報告書」は発行してくれますが、株式の売却などの利益の計算等は一切行いません。

株式投資に係る利益計算や税金計算などをすべて自分自身で計算する必要があります。

年間を通して利益がある場合には確定申告が必要となります。

一般投資家にはオススメしません。

一般口座で取引した銘柄を特定口座に移すことはできないので、株式等注文時には注意が必要です。

「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」「一般口座」どの口座を選んだら良い?

「特定口座」(源泉徴収あり)or(源泉徴収なし)

「一般口座」については、計算や手続きが面倒という理由で除外します。

「特定口座」で(源泉徴収あり)にするか(源泉徴収なし)にするか、迷うところだと思います。

一般的なサラリーマン投資家は仕事が忙しくて時間もないでしょうから、原則的に確定申告を省略できる「特定口座(源泉徴収あり)」を選択するのがオススメです。

「手続なし」は魅力的ですよね。

「確定申告を省略できる」なので、「確定申告をする」を選んでも良い訳です。

上場株式等の売却損の金額が生じた時などは確定申告により損失の繰越が可能なので、その際は確定申告をしてみることを考えてもいいでしょう。

サラリーマンだけどバリバリの上級投資家だという人は「特定口座(源泉徴収なし)」を選択しても良いかもしれません。

(源泉徴収あり)口座だと、売却益が発生したらその約20%を税金として控除されます。

例えば売却益50万円が生じたら、約10万円は控除されてしまう訳ですね。

この約10万円については、ある意味、機会損失ともいえます。

(源泉徴収なし)口座ならば、当然に控除される金額はない訳ですから、この10万円についても新たな投資資金として使用できる訳です。

売却益に対する約20%の資金を使えるか使えないかは、1年を通せば結構大きな差になると思います。

口座選択 結論

口座選択の結論は「投資家の状況により柔軟に対応してください」です。

「おいおい、マッキーふざけんなよ!!」

という声が聞こえてきそうですが、実際にそうなのです。

「ワタシは専業主婦だから、夫の扶養は絶対外れたくない!!」という人は、確定申告不要で、奥様の所得金額とならない「特定口座(源泉徴収あり)」が良いでしょう。

「オレ、確定申告なんか簡単にできるし、20%分の税金分も投資にまわしたい」という方は、「特定口座(源泉徴収なし)」の選択がベターです。

(源泉徴収あり)(源泉徴収なし)は1年単位で変更することもできるので、両方とも試してみても良いかもしれません。

結論は、「柔軟な対応をお願いします」です。

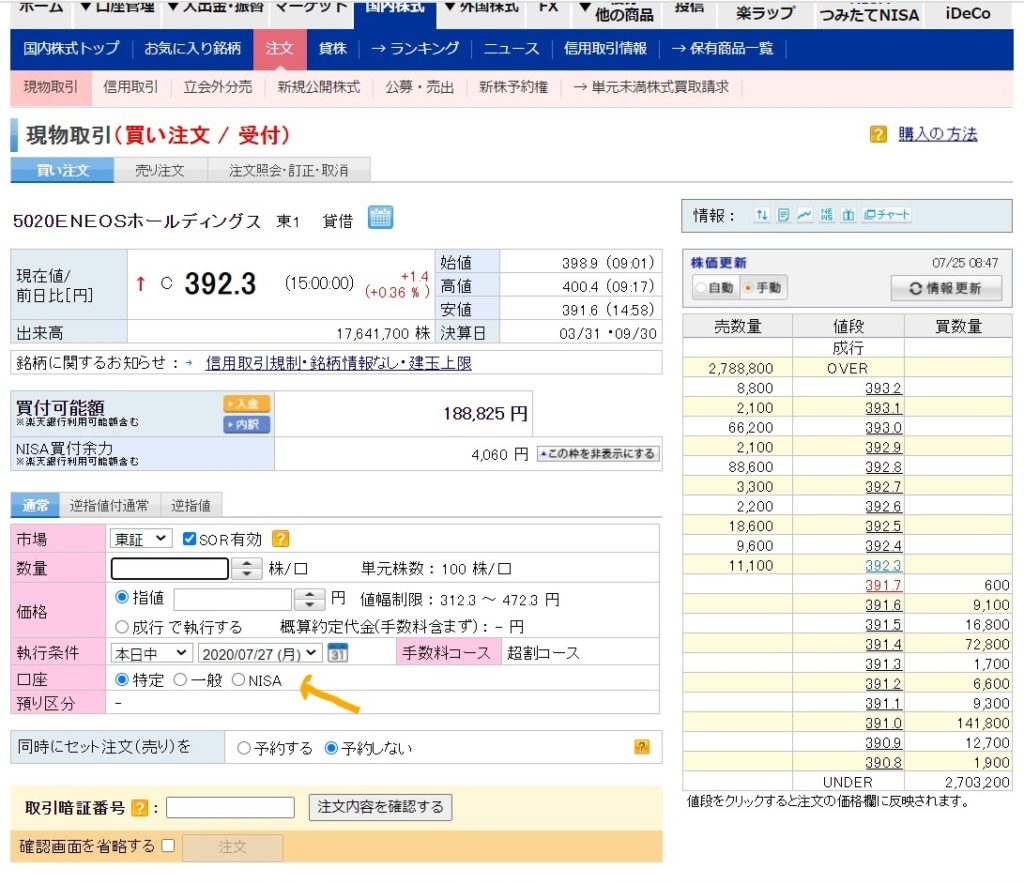

ちなみに口座の選択の方法は、株式購入の時などに選択画面がありますので、そちらで選択するだけです。

ワタシが開設している口座(楽天証券)の実際の株式注文画面です。

ボタンひとつで選択(「特定」「一般」「NISA」)なので、くれぐれも確認を忘れないでください。

わたしは操作ミスで「一般口座」で2回くらい取引をしたことがあります。

確認大切です。