こんにちは、マッキーです。

経理担当者、なかでも年末調整を行う担当者で、ごく一部の人、このフレーズを聞いたことがありますか?

「扶養控除等の見直しについて」(税務署より)

年末調整において扶養控除などの計算を間違うと、1~2年後においてこの様なお尋ねがやってきたりします。

本日は、そんな事例を紹介します。

年末調整における「配偶者控除」「扶養控除」

サラリーマンの方々(偉そうに言ってますが、ワタシもです)、毎年、年末か年の初めに「扶養控除等(異動)申告書」を提出してるかと思います。

「扶養控除等(異動)申告書」なんて名前知らんわ~!!

はい、そうですよね。

通常は年に1度しか書かないから、名前は覚えていないと思います。

これです、これ!!

そして、年末調整を行う時期である11月頃から12月頃になると、会社から「給与所得者の配偶者控除等申告書」や「保険料控除申告書」の提出を求められたかと思います。

※配偶者控除等申告書も保険料控除申告書も、それぞれ「配偶者控除」「配偶者特別控除」「生命保険料控除」等、その控除の適用を受けるための書類なので、適用がない人、あるいは適用しなくてもいいや!!って人(いるのかどうかは知りません)は提出の必要はありません。

会社の年末調整担当者は、あなたから提出された「 扶養控除等申告書 」「配偶者控除等申告書」等の書類に基づいて、扶養控除、配偶者控除、配偶者特別控除その他の所得控除を適用して年末調整を行い、その年のあなたの正しい所得税等が計算されます。

そして、引かれすぎた金額があれば、年末調整還付額として、あなたの懐に戻ってくると思います。

(ちなみに、還付があって喜んでいる人も多いですが、元々は納めなくて良い税金が戻ってきただけです。ワタシもうれしいですが・・・)

「扶養控除等の見直しについて」

配偶者控除、配偶者特別控除、扶養控除の3つの所得控除は、あなたの提出した書類に基づいて適用されます。

これらの書類には、おそらくそんなに意識して書いている人は少ないのではないかと思いますが、配偶者や扶養にしようとする家族の所得を記載する場所があります。

所得ですよ、所得!!

記載するのは所得です。収入じゃあないですよ。

(普通は、その違いが良くわからないですよね~)

そして、これらの欄には、なんとな~く、これくらいだろうで記載している人もいらっしゃるでしょう。

その記載した金額が合っていればいいのですが、間違っていたりすると後から税金納めてください!!

と非常に気分悪くなるというケースもあります。

配偶者控除、配偶者特別控除、扶養控除などの所得控除は、その適用対象となる配偶者、親族に一定の稼ぎがあると、適用できなかったり、適用する金額が異なったりするのですね。

例えば、奥さんのその年のパートの収入が150万円くらいだろうから、その旨記載して配偶者控除等申告書を提出して配偶者特別控除の適用を受けたものの、実は160万円の収入があったから控除金額が違っていたというケース。

例えば、パパの知らぬ間に大学生の娘さんがアルバイトにせっせと励んで、その年のアルバイト収入が105万円だったということを後から気づいたとか。

翌年の初めくらいにそのことに気づいても、たいていは会社に報告しませんよね・・・。

あるいは、難しい年頃の娘に、アルバイト収入いくらと聞けなかったり、そもそもアルバイトをしている事実を知らなかったり・・・

(あなたのことを言っているのではないですよ。そういうケースもあるということでお願いします)

ところがですね・・・

あなたの給料も奥さんのパート収入も、娘さんのアルバイト収入も各市町村は知ってますよ!!

そうなんです。

会社は年が明けると1月中に前年に各従業員に支払った、給与支払報告書という源泉徴収票のようなものを、各従業員のお住まいの市町村にまとめて提出します。

当然、パートやアルバイトの給与支払い分も各市町村に提出されるので、配偶者のパート収入や、アルバイトの収入なども各市町村に提出されます。

各市町村は、提出された給与支払報告書に基づいて住民税を計算します。

各市町村は、あなたの家族で収入がある人全員分の給与支払報告書の情報をもっていますから、配偶者控除や扶養控除の適用に誤りがあっても、それを正しい控除額に置き換えて計算することが可能です。

所得税については、年末調整により、各会社で所得税の計算が完結します。

なので、

あなたが記載して会社に提出した扶養控除等申告書や配偶者控除等申告書の記載内容に誤りがあると、1~2年後に次のような書類が会社に届くことがあります。

この書類を受けた会社は、該当する従業員に誤って扶養に入れていた配偶者や親族について、収入の確認をします。

たいていは公的書類の確認により正確な収入の報告を求められると思います。

そして配偶者控除や扶養控除の適用に誤りがあったと認められると、会社はその従業員の該当年分の年末調整のやり直しを行い、不足する税金をその従業員から徴収して税務署に納めます。

忘れた頃にお尋ねがやってきて、もう納税が完結したと思っていた年の所得税を徴収される!!

想像してみてくだざい。

結構、気分が悪くないですか?

たいていは気分悪くなると思います。

ちなみに、私が聞いたことがある事例をいくつかあげると

その年の所得税の税率20%だった人が、2年後に奥さんの配偶者控除の適用ができないことが判明。→追加で徴収された所得税77,600円

その年の所得税の税率が20%だった人が、1年後に大学生の息子さんの扶養控除の適用ができないことが判明(アルバイトがんばっていたらしい・・)

→追加で徴収された所得税約12.8万円(大学生の控除は大きいですね)

やっぱり、気分悪くなりますよね。

上記のように、後から徴収され納付する税金は、気持ちがいいものではありません。

税金の計算上の必要があります。

家族の収入など話題に出しにくいかと思いますが、よーくコミュニケーションをとっていただけたら幸いです。

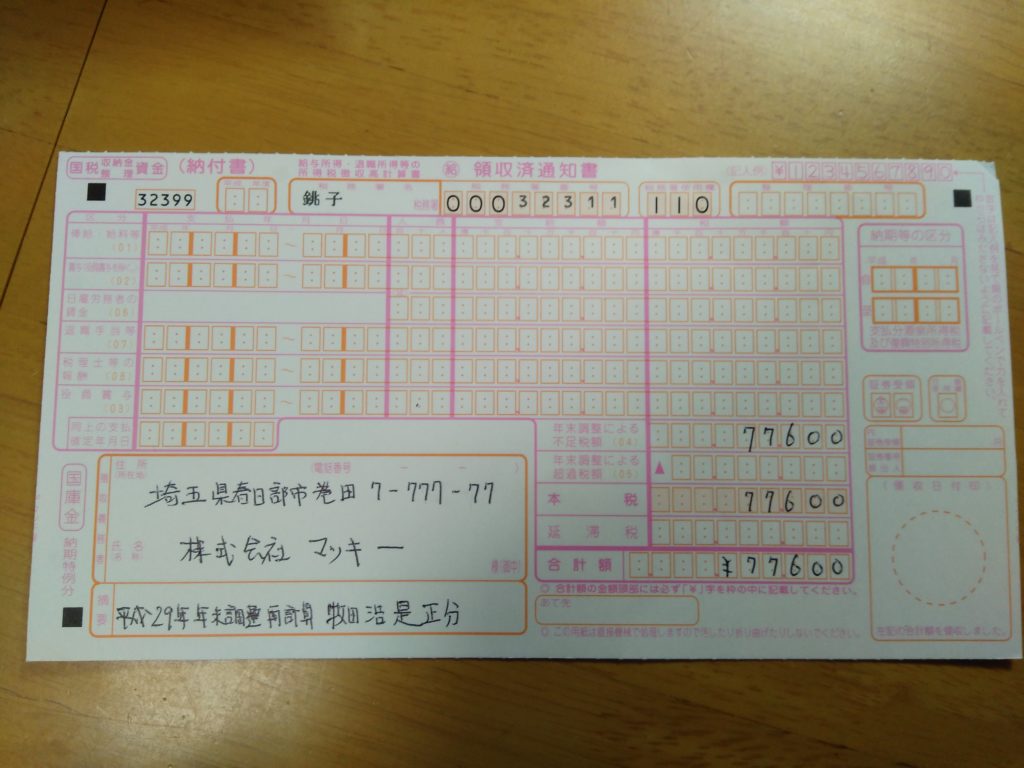

年末調整再計算の際の源泉所得税の納付

ワタシ自身、お客様のところに上記のお尋ねが届いたということで、対応したことが何回かあります。

お客様から連絡を受けて、該当従業員の方に、配偶者などの収入確認を行って年末調整の再計算を行いました。

不足分の徴収税額については、何も考えずに毎月のお給料に係る源泉所得税の納付書の「年末調整による不足税額」に、通常の納付額にプラスで記載してお客様に納付してもらいました。

ところがその後きちんと訂正して納付済みである、ある会社の従業員についてお尋ねの書類が到着したことがありました。

不思議に思って、税務署の担当者の方に問い合わせたところ、扶養控除等の見直しに係る年末調整の再計算を行った場合、納付書は次の様に記載してくださいとご指導いただきました。

写真は平成29年の所得税について、株式会社マッキーの牧田分の年末調整再計算した際の納付書の記載例です。

言われてみれば当たり前の話でしたが、通常の納付書に年末調整の不足額として納められても、誰の分を是税したか分からない!!

だから、××年の年末調整再計算、××(氏名)是正分と摘要に記載してくれ!!

ということです。

本日は、少しレアな事例を紹介しましたが、参考になるかなと思い、報告させて頂きました。