こんにちは。マッキーです。

いよいよ令和5年10月よりインボイス(適格請求書等)制度が始まります。

「インボイス制度」って何?

サラリーマンでお給料だけで生活している人はそれでも大丈夫。

でも商売を営む人、不動産投資を行っているサラリーマンの方などなど。

知らないとまずいかも!?

消費税の計算方法 インボイス(適格請求書等)制度を理解する前に

「インボイス(適格請求書等)制度」は消費税に関する制度。

なので消費税がどのように国(地方を含む)に納められるのか。

消費税の計算方法について分かっていないと「なんのこっちゃ!?」になります。

それでは消費税の計算方法についてのお話。

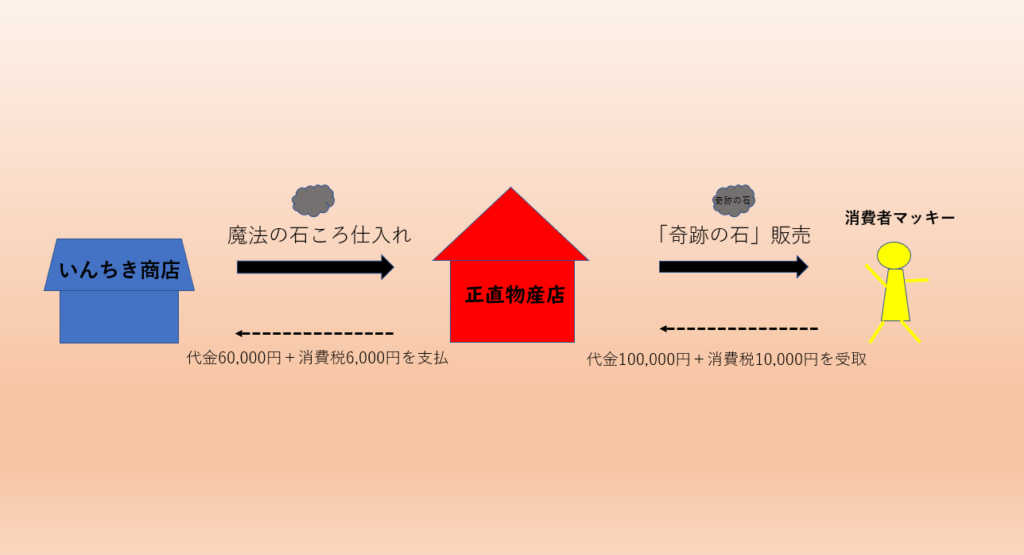

主人公は「正直物産店」です。

正直物産店は、観光地でお土産屋を営んでいる消費税の課税事業者。

今回、正直物産店は商品名「奇跡の石」を消費者であるマッキーに110,000円(販売代金100,000円+消費税10,000円)で販売しました。

ちなみにこの「奇跡の石」は「部屋に飾ると数々の幸せが訪れる『魔法の石』」という言い伝えが!

正直物産店は消費者マッキーから「奇跡の石」販売に関する消費税10,000円を預かったので、この10,000円は消費者マッキーに代わって税務署に納めなければいけません。

ところで正直物産店は消費者マッキーから預かった消費税10,000円のすべてを税務署に納めるわけではありません。

正直物産店が販売した「奇跡の石」は「いんちき商店」から66,000円(仕入代金60,000円+消費税6,000円)で仕入れたものだったのです。

この「奇跡の石」は「いんちき商店」が「この石は素晴らしい!! かの有名武将✗✗が所有していた由緒ある石!部屋に飾ると数々の幸運が!!『魔法の石』として代々伝わるもの」と「正気物産店」に紹介されたものでした。

いんちき商店の鑑定書のついているものです。(・・実は河原にゴロゴロ落ちている石という事実を正直物産店は知りません)

・・・話はそれましたが、正直物産店は「奇跡の石」の仕入れに際し、いんちき商店に消費税6,000円を支払いました。

正直物産店は消費者マッキーから預かった消費税10,000円から、いんちき商店に既に支払った消費税6,000円を控除した4,000円を税務署に納めることになります。

つまり消費税の計算方法は

売上(収入)に関する預かり消費税額-仕入(支出)に関する支払消費税額=納付する消費税額

ということになります。(原則的な方法)

インボイス(適格請求書等)制度とは

「インボイス」とは「適格請求書等」と呼ばれます。

「インボイス」すなわち「適格請求書等」とは、それを発行した事業者が「うちは適正に消費税を計算して税務署に納めていますよ」ということを証明する「納税証明書」のようなものです。

「適格請求書等」の名称のうち「請求書等」とは、一般に発行される納品書、請求書、領収書など。

今まで普通にやりとりをしていた請求書のイメージ。「等」の文字により領収書なども含まれます。

そして「請求書等」のアタマに「適格」の文字がつく。

すなわち「適格請求書等」とは

消費税の計算根拠として唯一認められる(適格)請求書などの書類

ということです。

そして、この「適格請求書等」を発行することができるのは、消費税を適正に計算して納付している課税事業者のうち、国税庁に申請して登録を完了した事業者だけです。

大事なのでもう1回、言います。

登録事業者しかインボイス(適格請求書等)を発行できない!!

そしてこのルールの運用(インボイス制度)が、令和5年10月からいよいよ始まるということです。

インボイス(適格請求書等)を発行できないとどうなる?

インボイス(適格請求書等)を発行できないとどうなるか?

それは、今まで売上が1000万円以下である「免税事業者」の事業の継続に大きな影響があるということです。

インボイス制度開始前の問題点

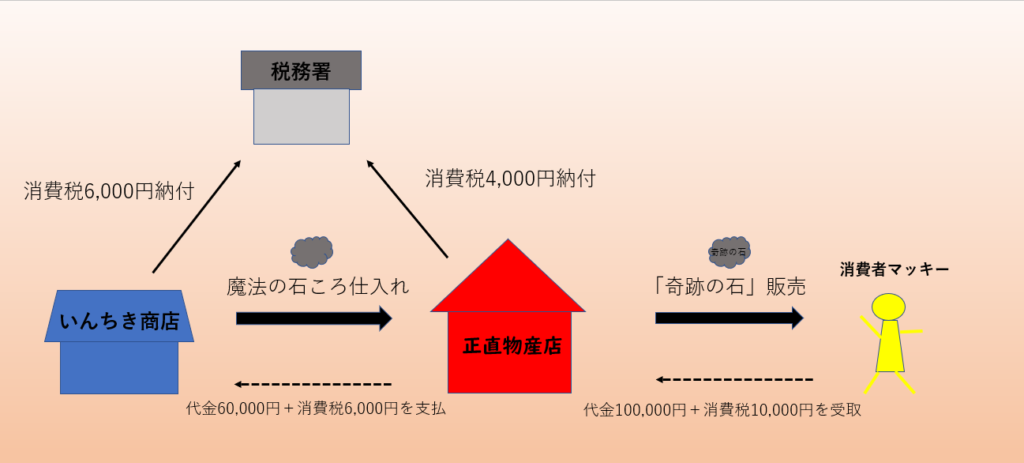

少しアレンジを加えた先程の図です。

今度は主人公をマッキーにし、最終消費者に視点を移します。

マッキーは「奇跡の石」を購入したことにより消費税10,000円を負担しました。

この1万円はどうやって税務署の金庫に収まるのでしょう?

それは正直物産店が4,000円(売上の消費税1万-仕入の消費税6,000円)、いんちき商店が6,000円(売上の消費税6,000円-仕入れ消費税0円[河原で拾ったので0円])を税務署に納めているのですね。

最終消費者(マッキー)が負担した消費税は、流通過程の間に入る各事業者(いんちき商店、正直物産店)により税務署に納められます。

ところが・・・・

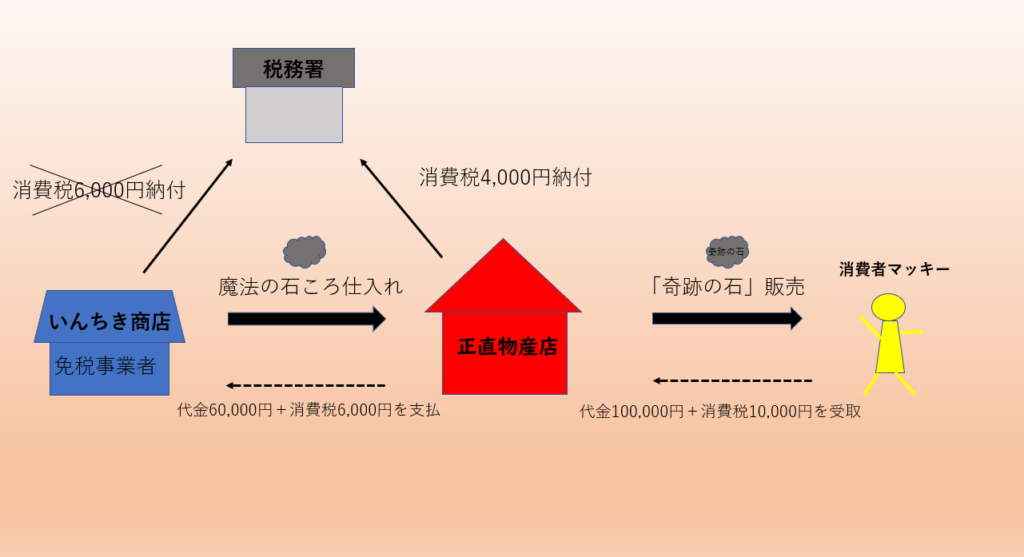

「いんちき商店」が実は売上1000万円以下である免税事業者だったらどうなりますか?

「いんちき商店」は消費税の納税義務がない「免税事業者」ですから、消費税を税務署に納める義務がありません。

という状況に!

残り6,000円はどこに行ったのでしょうか?

そうです。

消費税の納税義務がない「いんちき商店」がシラッと消費税相当額を請求して、チャッカリもらっているのです。

「いんちき商店」の店名のようにインチキにみえますが、別にこれはインチキではありません。

現状では法律がそれを認めているのです。

そして「免税事業者」といっても、いずれ売上が1千万円を超え「課税事業者」になるかもしれません。

その時に課税事業者になったからといって、突然に10%(または8%)を売値にのせて販売をしたら、売れなくなったりするので、あらかじめ10%の消費税相当額を請求することは必ずしも不当とはいえないのですね。

インボイス制度開始後の「免税事業者」への影響

最終消費者が消費税を納めているのに税務署に収納されない。

やっぱりおかしい!!

ということでインボイス制度が導入されるわけです。

各課税事業者が納付する消費税の金額の計算式は、

「①売上の預かり消費税額-②仕入(経費等含)の支払消費税額」でした。

令和5年10月から始まるインボイス制度は「インボイス」すなわち「適格請求書等」の保存がなければ、②の仕入の支払消費税額を控除することができないことになりました。

ここ重要です。なのでもう1度。

インボイスの保存がなければ、仕入(経費)に関する支払消費税額を控除することができない!!

「インボイス(適格請求書等)」が発行できるのは消費税の課税事業者で国税庁に登録をした事業者に限られます。

課税事業者であっても仕入れ等の支払先が登録をしていなければ・・

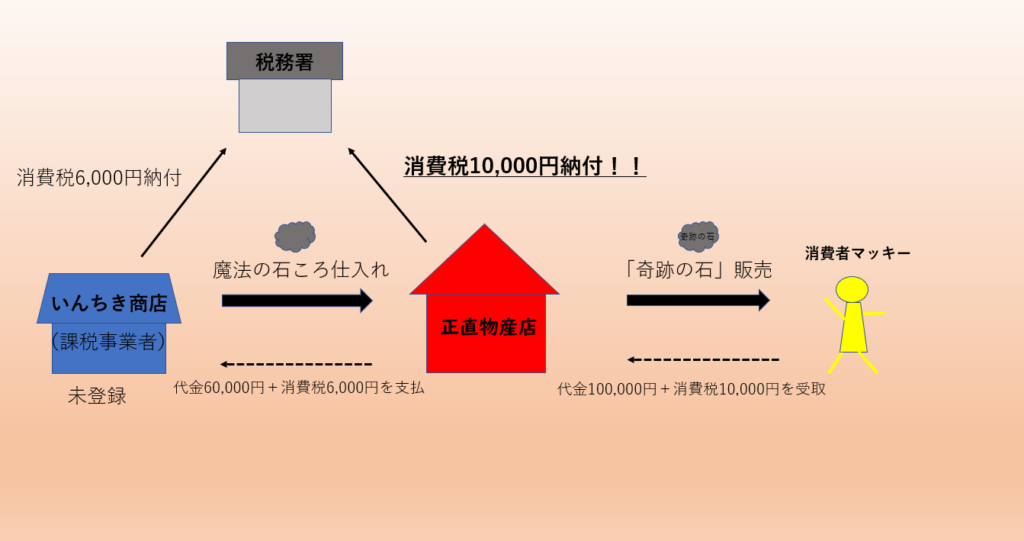

仕入先である「いんちき商店」がインボイスを発行できない未登録事業者である場合

売上に関する預かり消費税10,000円-仕入に関する支払消費税0円(6,000円は控除できない)=10,000円

正直物産店は消費税6,000円を「いんちき商店」に支払っているにもかかわらず、税務署に10,000円の消費税を納付するわけです。

正直物産店からみれば、消費税を二重納付しているようなもの!!

インボイス制度が始まったら、未登録の事業者が取引先として選ばれるでしょうか?

「免税事業者」は当然にインボイスを発行することができません。

免税事業者はインボイスを発行できない!!

インボイスを発行できなくても、例えば床屋さんや八百屋さんなど、売上の相手先が普通の個人であれば、その個人の人たちは消費税の計算なんてしないので、問題はないでしょう。

でも・・

フリーランスの人、個人で不動産投資をしていて事務所や店舗、駐車場を貸している人などなど。

売上(収入)の相手方が事業者(法人や個人事業主等で消費税の納税義務があるもの)である場合。

- 消費税の課税事業者として登録を求められる

- 取引金額(消費税相当額)の減額を求められる

のいずれかが考えられます。

登録を求められたから登録する場合、売上規模に関わらず「消費税の課税事業者」に!!

消費税を適正に計算して、納付しなければなりません。

「取引金額(消費税相当額)の減額を求められる」のは当然の流れでしょう。

取引先である事業者との価格交渉が始まることは容易に想像がつきます。

「おまえのところ、免税事業者なんだから消費税分価格を下げろ!」みたいな感じに。

今まで、消費税込みの金額で売上を見込んでいた場合、最悪の場合は事業の継続も困難になるかもしれません!

いかかですか?

まるで免税事業者である小規模な事業者を脅しているみたいですね。

ただ現状において、免税事業者の方がインボイス制度が始まった時のリスクを正しく把握している方があまりに少ないと感じております。

なのでマッキーは危機感を覚え、わかりやすく説明したつもりです。

今後は事業をやる場合、売上の相手先が事業者であれば、消費税の納税義務があるという認識のほうがいいと思います。

現在、免税事業者の方。

令和5年10月からいよいよインボイス制度が始まります。

インボイス制度の運用開始までの期間、自分の収入や経費などを今一度チェックしてみてください。

登録事業者となるのかならないのか、取引先との価格交渉は上手くいくのか難しそうか。

などなど、じっくりと考えて、準備をすすめて欲しいと願っています。

なお、不動産投資家の皆様。

居住用不動産の賃貸は消費税の非課税取引なので、マッキーのように居住用不動産のみ賃貸に出しているという人ならば、今まで通りで大丈夫。

でも、1件でも駐車場を貸している、事務所・店舗などを貸しているという人。

同じように準備が必要ですよ!!